Le Traitement de Sortie de Crise des difficultés

Une nouvelle procédure collective rapide et simplifiée

Le Traitement de Sortie de Crise des difficultés

(Synthèse avant parution des décrets prévus pour application de la Loi)

A. Préambule

- Finalité :

L’article 13 de la loi n°2021-689 du 31 mai 2021 (relative à la gestion de la sortie de crise sanitaire) instaure une procédure temporaire dite de « traitement de sortie de crise » Elle vise à favoriser l’adoption rapide d’un plan de continuation d’une entreprise rencontrant des difficultés conjoncturelles, notamment imputables ou aggravées par la crise sanitaire.

Forme de redressement judiciaire accéléré (pouvant faire suite à l’échec d’une procédure de prévention amiable), elle a pour but l’adoption d’un plan en 3 mois (poursuite d’activité avec moratoire judiciaire pour apurer son passif).

Nature :

Il s’agit d’une procédure collective à ce titre soumise à discipline collective ; mais elle est simplifiée, autonome et hybride ; certaines de ses règles sont dérogatoires au droit des entreprises en difficulté.

Durée :

Une demande d’ouverture pourra être déposée au tribunal jusqu’au 2 juin 2023 au plus tard.

B. Critères d’éligibilité et conditions d’ouverture

Débiteur :

Cette nouvelle procédure s’adresse à

• Toute personne physique ou morale visée à l’article L. 620-2 du code de commerce et donc ayant une activé économique,

• Ne dépassant pas certains seuils (Décrets à paraitre). Selon le gouvernement, les seuils devraient être les suivants : moins de 20 salariés et moins de 3 M € de montant total de bilan.

Conditions d’ouverture de la procédure

Le débiteur seul peut en demander l’ouverture, sous réserve d’être éligible et de remplir les conditions suivantes :

1. Être en cessation des paiements ;

2. Disposer d’une trésorerie suffisante pour financer la période d’observation et notamment faire face au paiement de salaries, malgré la cessation des paiements (induisant un disponible <au passif exigible). Les salaires dus antérieurement doivent pouvoir être payés après l’ouverture.

Pour donner visibilité au tribunal, mieux vaudra produire un prévisionnel de trésorerie et d’exploitation pour la période d’observation.

3. Produire des comptes annuels réguliers, sincères et aptes à donner une image fidèle de la situation financière de l’entreprise (—–>établis par expert-comptable ou certifiés par commissaire aux comptes),

4. Justifier être en mesure dans le délai de 3 mois d’élaborer un plan de paiement de ses dettes antérieures, en garantissant la pérennité de son exploitation ; il s’agira de démontrer une capacité d’autofinancement prévisionnelle en adéquation avec le plan de restructuration du passif envisagé.

Idéalement, le débiteur aura intérêt à se présenter à l’audience avec une ébauche de plan confortant sa capacité à finaliser un plan définitif sous 3 mois. En effet, l’esprit de la loi induit que l’entreprise puisse dès l’ouverture de la procédure, justifier en avoir anticipé les grandes lignes.

C. Ouverture de la procédure

L’ouverture de la procédure est examinée en présence du ministère public.

Désignation d’un Mandataire judiciaire unique (MJU) :

Il est choisi sur la liste des articles L.811-2 et L. 812-2 du C.com., et à défaut un tiers habilité par décision spécialement motivée. A priori, le débiteur ne peut suggérer son nom car L 631-9, qui renvoie à L 621-4, vise le choix de l’administrateur judiciaire et non d’un MJU, fonction qui n’existait pas à l’époque.

Le tribunal peut également désigner un à 5 contrôleurs parmi les créanciers qui lui en font la demande mais l’art.13, I C de la loi du 31 mai 2021 écarte l’alinéa 2 de l’article L.621-10 permettant aux administrations financières (créanciers publics) d’être nommés dès qu’ils en font la demande.

Missions du MJU :

• Défendre l’intérêt collectif des créanciers, i.e. représenter les créanciers ;

• Surveiller les actes de gestion du débiteur pendant la période d’observation,

• Accompagner le débiteur dans la présentation de son plan d’apurement.

Au titre des contrats en cours, la loi rend inapplicable les III (résiliation de plein droit pour défaut de réponse dans le mois du mandataire) et IV (résiliation par le juge commissaire à la demande du mandataire parce que nécessaire à la sauvegarde de l’entreprise) de l’article L.622-13.

En revanche, les I & II subsistent. Il semble dès lors que MJU seul conserve la faculté d’exiger la poursuite des contrats en cours. En outre, le cocontractant devra remplir ses obligations, malgré le défaut d’exécution par le débiteur d’engagements antérieurs au jugement d’ouverture et sans pouvoir se prévaloir de clause de résiliation.

Période d’observation :

Le jugement ouvre une période d’observation d’une durée maximale de 3 mois, laquelle obéit au régime de l’article L.631-1 C.com. (Arrêt des poursuites individuelles ou des paiements préférentiels).

Dans le jugement, le tribunal fixera une audience à 2 mois pour statuer sur la poursuite de la période d’observation pour une période maximale d’un mois (2+1).

Cette audience vise à vérifier que le débiteur n’a pas créé de passif depuis l’ouverture, est en mesure de faire face aux dettes courantes d’exploitation nées depuis l’ouverture de la procédure et qu’il dispose du financement et/ou capacités bénéficiaires suffisantes pour présenter son plan.

Inventaire :

Sauf dispense demandée par le débiteur, dès l’ouverture de la procédure et dans un délai de huit jours (ou celui indiqué par le tribunal dans le jugement), il est dressé un inventaire du patrimoine du débiteur et des garanties qui le grèvent.

Cet inventaire peut être établi par le débiteur, un officier public ou un courtier de marchandises assermenté.

La procédure exclut le processus de revendication ou restitution au profit des créanciers propriétaires, alors soumis au plan.

Créances concernées : Pas de procédure de déclaration, ni vérification de créances.

Le débiteur doit déposer au greffe et transmettre au MJU la liste des dettes de l’entreprise au jour de l’ouverture de la procédure.

Le MJU la transmettra à chaque créancier.

Cette liste doit préciser le montant de chaque créance figurant en comptabilité ou relative à un engagement justifié (L. art 13, II, B), avec indication des sommes échues ou à échoir et la nature des garanties, sûretés ou privilèges y attachés.

Le texte ne spécifie pas le sort des créances omises (volontairement ou pas) qui devraient a priori redonner liberté à leur titulaire d’en poursuivre le recouvrement après l’adoption du plan ; cette lacune institue entre les créanciers une inégalité contraire au principe des procédures collectives.

Aucun délai n’est pour l’instant (attente des décrets) mentionné pour l’établissement de cette liste, ni son dépôt au greffe. Aucune vérification des créances déclarées n’est réalisée par le MJU, ni validée par le juge-commissaire.

Sont toutefois exclues du passif, les créances ci-après mentionnées, savoir les créances :

• Postérieures à l’ouverture,

• Nées d’un contrat de travail,

• Alimentaires,

• D’origine délictuelle.

• Et dont le montant est inférieur à une somme fixée par décret

Créances contestées :

Les créanciers peuvent émettre leurs observations relatives à liste de créances dans un délai fixé par décret.

Le juge-commissaire, saisi par le MJU, le débiteur ou le créancier, est chargée de statuer sur la créance dans les conditions fixées à l’article L.642-2 du code de commerce. Sa décision n’a d’autorité qu’à l’égard des parties entendues ou convoquées.

Consultation des créanciers par le MJU :

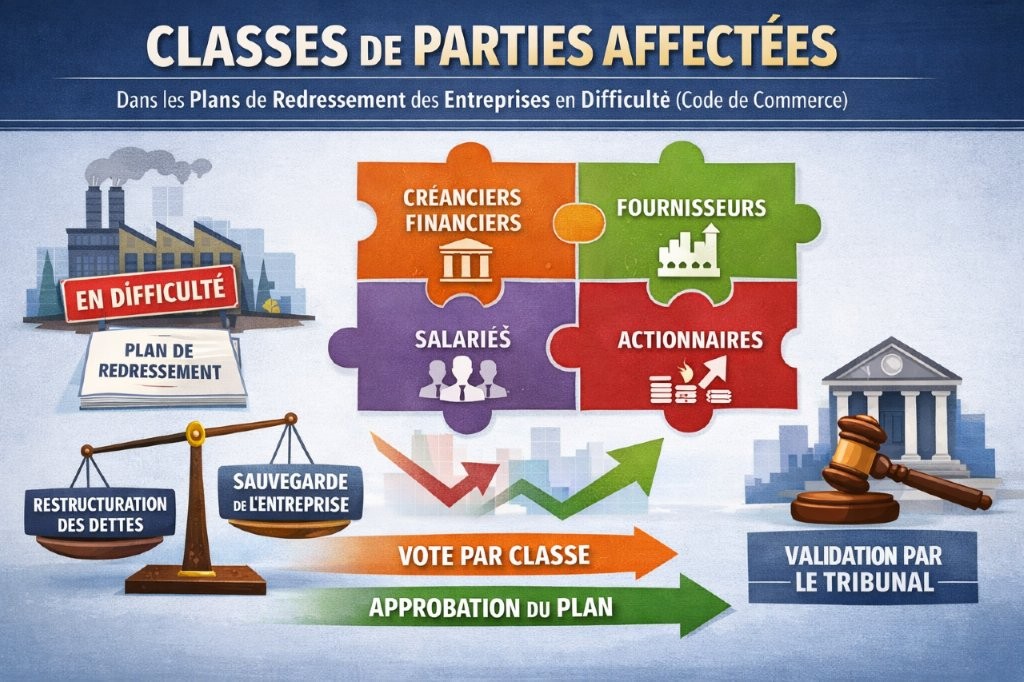

Le MJU met en œuvre la procédure de consultation des créanciers affectés par le plan. Lorsque la consultation est écrite, les créanciers disposent 30 jours pour se positionner. Le défaut de réponse vaut acceptation.

D. Sortie de la procédure :

Lorsque l’entreprise est en mesure de présenter un plan sérieux, le tribunal :

1. Arrête le plan, dont le montant des annuités à compter de la 3ème ne peut être inférieur à 8 % du passif établi par le débiteur. Le plan de règlement des dettes correspond à la liste des créances non-contestées établies (les créances non-mentionnées devront être payées sans délai après adoption du plan)

2. Peut prévoir l’arrêt, l’adjonction ou la cession d’une ou plusieurs activités ou des licenciements, à condition que le débiteur soit en mesure de les financer immédiatement.

Le plan aura pour les garants personnes physiques les mêmes effets favorables d’opposabilité qu’un plan de sauvegarde, situation plus confortable qu’avec le redressement judiciaire. (IV-A Loi du 31 mai par renvoi à l’adoption du plan dans les conditions de la sauvegarde)

A défaut, lorsque l’entreprise n’est pas en mesure d’élaborer un plan viable dans un délai de 3 mois, le tribunal à la demande du débiteur, MJU, ministère public ouvre une procédure de redressement judiciaire ou prononce la liquidation judiciaire si les conditions en sont réunies.

Cette décision met fin à la procédure. Dès lors, en pratique, la durée de la période d’observation de la nouvelle procédure ainsi ouverte (L 631-8 C.com.) s’ajoute en pratique à celle de la Procédure de Sortie de Crise.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}