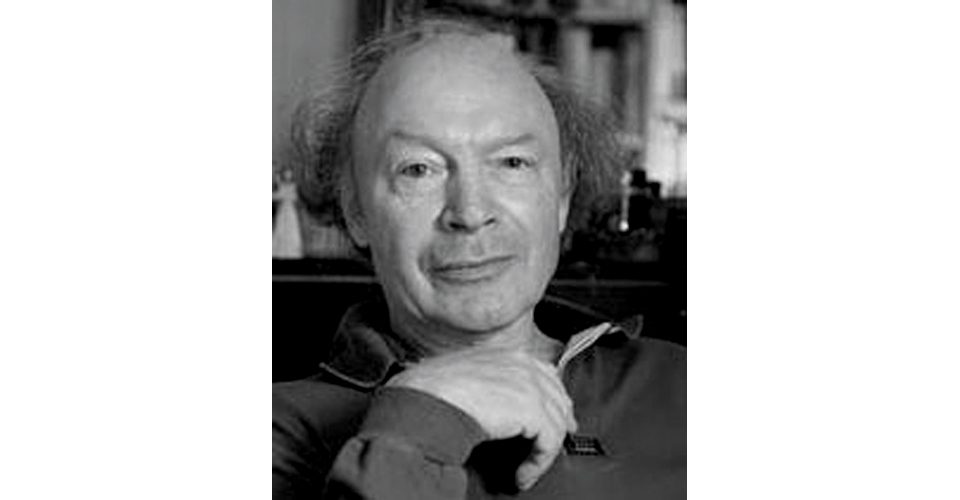

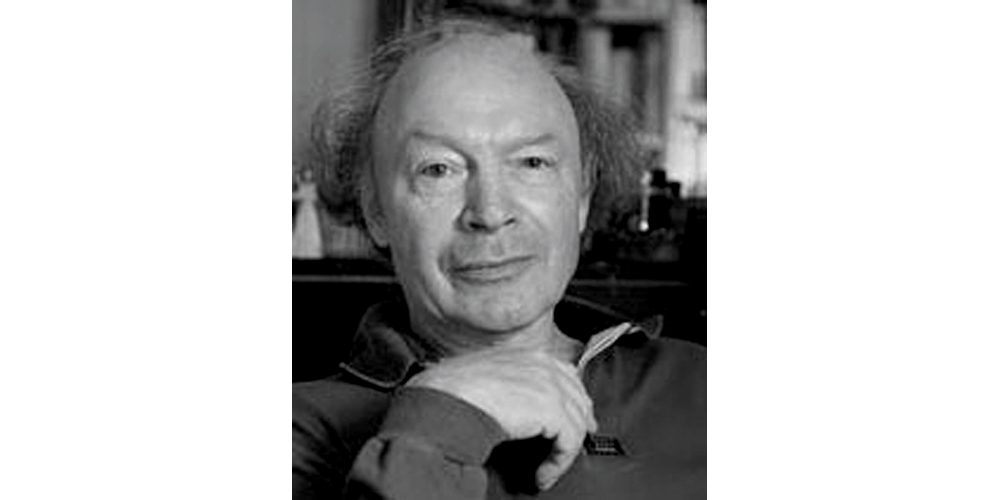

Pouvez-vous nous faire mieux connaître la Banque Delubac & Cie ?

La Banque Delubac a été créée en 1924 au Cheylard en Ardèche. C’est toujours le lieu de son siège social et la famille Delubac est aux commandes de la banque depuis cette date.

Il s’agit d’une des dernières banque familiale en France réellement indépendante. Sa structure juridique en commandite simple et sa pérennité lui ont permis de résister au mouvement généralisé de concentration du système bancaire.

Depuis son implantation à Paris en 1988, la banque enregistre un développement constant autour de trois activités principales : la Gestion de Fortune, l’Administration de Biens, l’Administration Judiciaire.

Ces trois activités génératrices de liquidités permettent à la banque une indépendance face au marché monétaire, elle peut se permettre d’être totalement autonome n’ayant aucun besoin de refinancement.

Pourquoi les grandes banques ne souhaitent-elles pas développer cette activité ?

Depuis toujours dans le système bancaire, le financement des entreprises en difficulté est synonyme de sinistres (environ 353 milliards d’encours de crédits aux PME à fin 2006 dans le système bancaire, et environ 55 milliards de créances douteuses provisionnées à 60%), la difficulté d’entreprise est donc subie par le banquier, il ne s’agit pas d’un axe de développement.

On comprend mieux dès lors les orientations des grands établissements bancaires.

Leur politique est donc prudentielle, basée sur des anticipations de crises sectorielles liées entre autre à la mondialisation.

Ce principe a été consacré par la nouvelle réglementation dite de « Bâle II » entrée en force au 1er janvier 2007, visant la sécurisation du système bancaire international obligeant les banques à conserver un niveau de fonds propres en rapport avec leurs risques pondérés.

On comprend donc que le rôle des banques spécialisées restera important dans les années à venir. Pourquoi sont-elles adaptées à cette période ?

Tout d’abord, la banque spécialisée n’a pas le poids du passé, elle n’est pas en situation de « créancier antérieur », elle n’a pas donc lors de l’entrée en relation ni contentieux relationnel, ni contentieux financier.

Elle a également une taille adaptée permettant des circuits de décisions très courts et des méthodes spécifiques facilitant la rapidité d’intervention qualité primordiale de cette période de crise.

A ce titre, la banque spécialisée peut intervenir en mandat ad hoc, conciliation, sauvegarde, redressement judiciaire, plan de continuation et, outre un service de caisse et des contrôles adaptés à cette période, consentent des concours court terme principalement auto liquidatifs : avances salaires, mobilisations de créances dans le cadre de la loi Dailly ou export, escompte, cautions, etc.

Quelles sont les conséquences de la nouvelle loi de Sauvegarde sur votre métier ?

Economiquement parlant, la loi ne modifiera pas le nombre d’entreprises en difficulté, celui-ci étant directement lié au taux de croissance du PIB et au nombre d’immatriculations des trois années précédentes.

C’est la dénomination du traitement qui change. Le nombre de dossiers traités (environ 2000 par an à la Banque Delubac) n’a pas vraiment varié depuis le 1er janvier 2006.

Les conciliations en cessation de paiements sont plus risquées pour les banques spécialisées s’agissant de dossiers que nous avions avant majoritairement en redressement judiciaire. Nous sommes passés ainsi d’une situation de créanciers « L.622-17 » à une situation de créancier chirographaire (le privilège de New Money ne servant de support qu’en cas de sinistre).

Cette période de conciliation est nettement plus favorable aux banquiers créanciers historiques de l’affaire.

Il reste à se convaincre que cette amélioration de la situation des créanciers bancaires par rapport à la situation antérieure à 2006 soit profitable au financement des entreprises en difficulté.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}