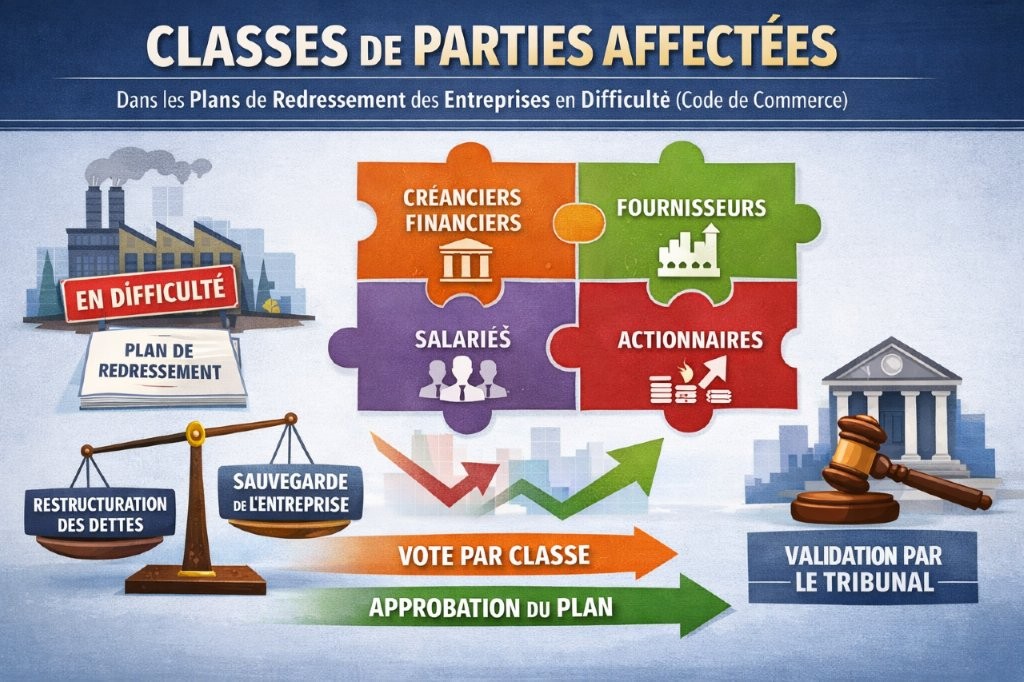

Le crédit-vendeur

Dans un contexte de crise, le candidat à la reprise recherche toutes les solutions pour réaliser son projet et s’intéresse à tous les modes de financement au rang desquels le crédit-vendeur.

Pourtant, cette technique ne serait-elle pas un trompe l’œil masquant en réalité une faiblesse de négociation d’un supposé juste prix ?

Juridiquement, le crédit-vendeur est un paiement échelonné ou différé d’un prix déterminé, payable pour partie comptant et pour partie à terme, selon un aménagement consenti par le vendeur pour assouplir la trésorerie de l’acquéreur. Il s’agit donc d’un moratoire d’un prix fixé au moment de la cession et indépendant de l’évolution de l’entreprise cédée, de sa valeur ou ses résultats ultérieurs.

Les partisans du crédit-vendeur évoquent l’environnement favorable inspiré par sa mise en place car preuve de la confiance du vendeur dans les qualités, capacités ou compétences de son acheteur. C’est surtout un confort de paiement pour l’acquéreur qui bénéficie d’une garantie indirecte sur le vendeur en cas de mise en œuvre de la garantie de passif et symétriquement un avantage pour le cédant, ainsi libéré de l’obligation de fournir une garantie bancaire.

En revanche, le vendeur s’expose au risque de la défaillance de l’acheteur et donc à des difficultés dans le recouvrement du solde du prix de cession, mais surtout à une fiscalité pénalisante puisque il est tenu au paiement de la totalité de la plus-value, bien qu’il ne perçoive pas la totalité du prix de cession.

C’est pourquoi le crédit-vendeur peut ne pas être un mode pertinent de financement adapté à la crise, mais simplement une mauvaise réponse à une vraie question qui est celle du juste prix. Le crédit-vendeur ne doit pas davantage être la réponse à un éventuel refus de la banque. En effet, ce n’est pas surmonter une difficulté que de prendre le risque d’en faire naître une nouvelle.

C’est pourquoi, nous verrons dans le prochain numéro du Petit Journal que dans cet environnement, l’Earn Out paraît plus adapté que le crédit-vendeur stricto sensu.

Jacques Varoclier

Avocat à la Cour

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}